Birçok kişi geçmiş dönem borçlarını tamamen ödeyip icra dosyalarını kapattıktan sonra finansal hayatının hemen düzeleceğini düşünür. Fakat yeni bir kredi veya kredi kartı başvurusu yapıldığında bazen aynı sorunla karşılaşılır: sistemde hâlâ kanuni takip kaydı görünür, Findeks puanı oluşmaz veya başvuru otomatik reddedilir.

Bunun nedeni çoğu zaman borcun gerçekten kapanmamış olması değil, kapanış bilgisinin bankalar, Kredi Kayıt Bürosu ve raporlama sistemlerine doğru şekilde yansımamış olmasıdır. Bu rehberde kanuni takip sonrası sicil kontrolünü, KKB bildirimi talebini ve banka çalışmasını yeniden başlatma adımlarını sade bir şekilde anlatıyoruz.

Önemli not: Bu yazı bilgi amaçlıdır. Her bankanın risk politikası farklıdır; kredi veya kredi kartı onayı garanti edilemez.

1. Önce Finansal Durum Tespiti Yapın

Kanuni takip sonrası yapılacak ilk iş yeni başvuru yapmak değil, resmi kayıtlarda hâlâ açık görünen bir dosya olup olmadığını kontrol etmektir.

2. Findeks’te “Kanuni Takip” Görünüyorsa Bankaya KKB Bildirimi Talep Edin

Borcun ödenmesine ve icra dosyasının kapanmasına rağmen Findeks raporunda dosya hâlâ kanuni takipte görünüyorsa, ilgili bankanın Kredi Kayıt Bürosu’na kapanış güncellemesi yapması gerekebilir.

Şubede söyleyebileceğiniz örnek ifade:

“Eski borcumu kapattım ve icra dosyam da resmi olarak kapandı. Ancak Findeks raporumda ilgili referans numaralı kayıt hâlâ kanuni takipte görünüyor. Kredi Kayıt Bürosu’na kapanış bildiriminin yapılmasını ve kaydın kapalı duruma güncellenmesini talep ediyorum.”

Bankanın bildirimi sonrasında kayıtların güncellenmesi genellikle birkaç gün ile birkaç hafta arasında sürebilir. Bu nedenle başvuru yapmadan önce yeniden Findeks raporu alıp ilgili kaydın “Kapalı” göründüğünden emin olmak daha sağlıklıdır.

3. Vergi Borcu, E-Haciz ve Hesap Blokelerini Kontrol Edin

Sadece banka borçlarının kapanması yeterli olmayabilir. Vergi borcu, e-haciz veya hesaplarda kalmış eski blokeler de bankaların değerlendirmesinde sorun çıkarabilir.

- e-Devlet üzerinden vergi borcu ve yapılandırma durumunuzu kontrol edin.

- Banka hesaplarınızda geçmiş icralardan kalan bloke veya e-haciz olup olmadığını teyit edin.

- Kapandığını düşündüğünüz dosyaların gerçekten kapalı göründüğünü tekrar kontrol edin.

4. Banka Çalışmasını Yeniden Başlatın

Tüm takip kayıtları “Kapalı” konumuna geldikten sonra bazı kişilerde yeni bir sorun ortaya çıkar: aktif kredi ürünü olmadığı için Findeks puanı görünmez veya çok düşük görünür. Bu durumda amaç, bankacılık sisteminde düzenli ve temiz bir ödeme hareketi oluşturmaktır.

Maaş Bankası İlk Seçenek Olabilir

Sigortalı çalışan veya emekli olan kişiler, geçmişte sorun yaşamadıkları maaş bankasından düşük limitli kredi kartı talep edebilir. Bankalar düzenli maaş girişini gördüğü için ilk değerlendirme burada daha olumlu olabilir.

Normal Kart Çıkmıyorsa Blokeli Kredi Kartı Düşünülebilir

Bankalar doğrudan kredi kartı vermiyorsa blokeli veya teminatlı kredi kartı seçeneği değerlendirilebilir. Örneğin bankaya belirli bir tutar teminat olarak yatırılır, banka bu tutara bloke koyar ve aynı tutara yakın limitli bir kredi kartı tanımlayabilir.

Amaç yüksek limit almak değil, sistemi yeniden hareketlendirmektir. Küçük limitli bir kart bile düzenli kullanılıp zamanında ödendiğinde ödeme performansı oluşmasına yardımcı olabilir.

5. Kredi Notunu Yeniden Oluşturma Süreci

Kart alındıktan sonra kartı hiç kullanmadan bekletmek çoğu zaman yeterli olmaz. Küçük market alışverişleri, fatura ödemeleri veya kontrollü harcamalarla kart aktif kullanılmalı ve ekstre borcu zamanında ödenmelidir.

Findeks puanının ne zaman görünür hale geleceği kişiden kişiye değişebilir. Bazı kullanıcılarda kısa sürede hareket görünürken, bazı durumlarda daha uzun süre düzenli kullanım gerekebilir. Puanın hangi seviyeden başlayacağı da Findeks’in kendi değerlendirme sistemine bağlıdır.

6. Yeni Başvuru İçin Acele Etmeyin

İlk kartı aldıktan sonra hemen çok sayıda bankaya başvurmak doğru değildir. Üst üste yapılan başvurular sorgu izini artırabilir ve bankaların gözünde riskli görüntü oluşturabilir.

- İlk kartı düzenli kullanın.

- Ekstreleri zamanında ödeyin.

- Birkaç ay ödeme performansı oluşmasını bekleyin.

- Sonrasında maaş bordrosu veya gelir belgesiyle daha güçlü başvuru yapın.

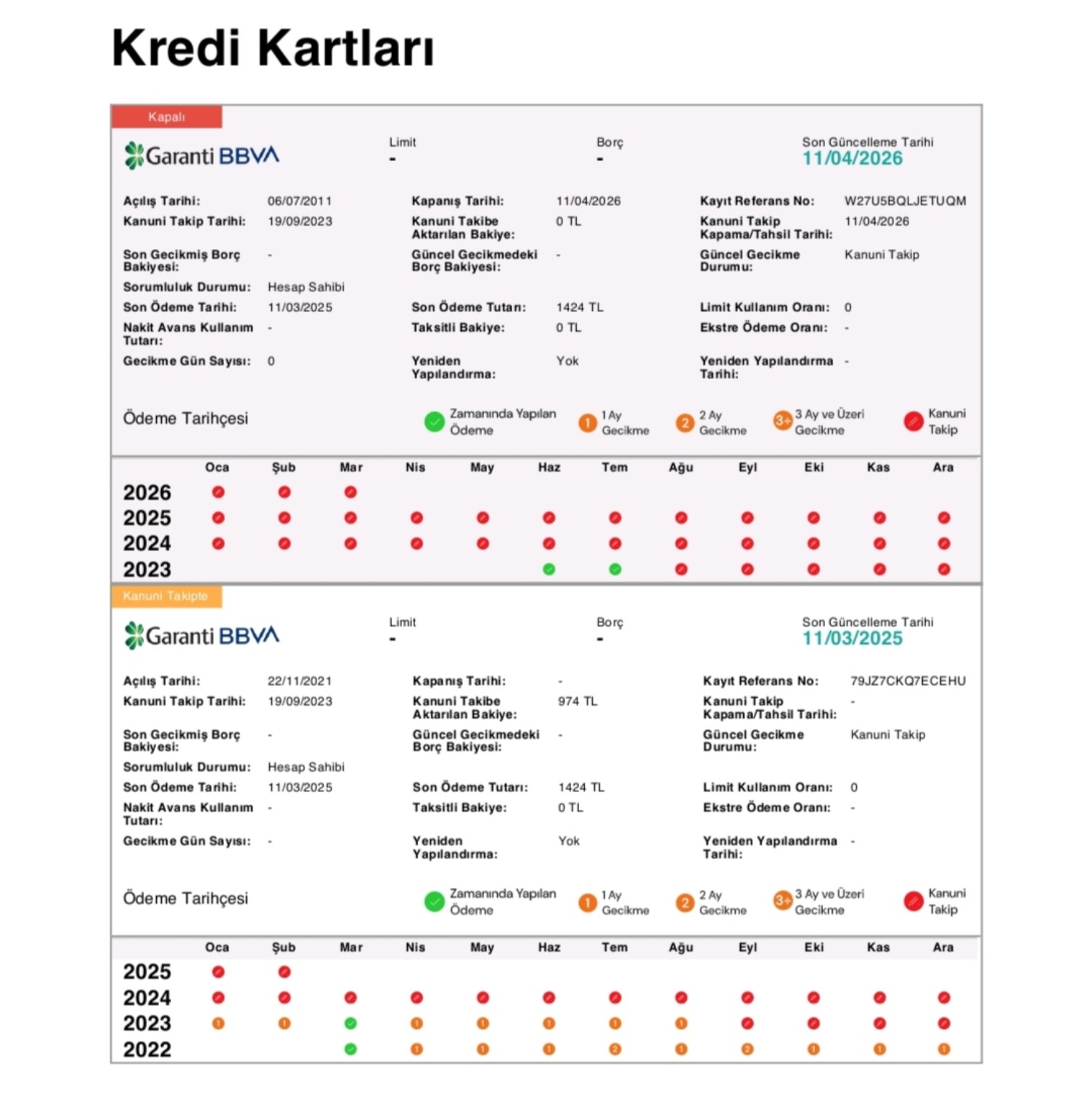

Önemli Uyarı: Borcunuzu Ödemiş Olabilirsiniz Ama Kayıt Hâlâ Kanuni Takipte Görünebilir

Aşağıdaki örnekte iki farklı kredi kartı kaydı bulunmaktadır.

İlk kayıtta borç ödenmiş ve banka tarafından KKB güncellemesi yapılmıştır. Bu nedenle kayıt "Kapalı" durumuna geçmiş ve Kanuni Takip Kapanma/Tahsil Tarihi oluşmuştur.

İkinci kayıtta ise borç ödenmiş olmasına rağmen kayıt hâlâ "Kanuni Takipte" görünmektedir. Bunun nedeni her zaman aktif borç olması değildir. Bazı durumlarda banka tarafından KKB güncellemesi yapılmamış veya sisteme henüz yansımamış olabilir.

Ne Yapılmalı?

- Güncel Findeks raporunuzu alın.

- Kanuni Takipte görünen kaydın referans numarasını not edin.

- İlgili bankanın şubesine gidin.

- Findeks raporunu görevliye gösterin.

- "Bu borcu kapattım ancak kayıt hâlâ kanuni takipte görünüyor. KKB güncellemesi yapılmasını talep ediyorum." şeklinde başvuruda bulunun.

- Daha sonra yeni bir Findeks raporu alarak kaydın Kapalı duruma geçip geçmediğini kontrol edin.

Dikkat: Kanuni Takip ibaresi görmek her zaman borcun devam ettiği anlamına gelmez. Bu nedenle başvuru yapmadan önce Findeks raporunuzu detaylı şekilde inceleyin.

Kanuni Takipte Görünen Kayıtlar Neden Kredi ve Kart Başvurularında Risk Oluşturur?

Findeks raporunda bir kaydın "Kanuni Takipte" görünmesi, borcun her zaman devam ettiği anlamına gelmeyebilir. Bazı durumlarda borç tamamen ödenmiş olsa bile banka tarafından Kredi Kayıt Bürosu'na kapanış güncellemesi yapılmadığı için kayıt hâlâ takipte görünebilir.

Ancak bankaların büyük bölümü başvuru değerlendirmelerinde Findeks ve KKB kayıtlarını dikkate alır. Bu nedenle raporda hâlâ "Kanuni Takipte" görünen bir kayıt bulunması, kredi veya kredi kartı başvurularında önemli bir ret sebebi olabilir.

Bazı bankalar veya bazı sistemler bu kaydı farklı değerlendirebilir. Özellikle kişinin geçmişten açık bir bankacılık ürünü varsa, yeni ürün açılışı yapılmışsa veya kredi puanı aktif görünüyorsa bazı istisnai sonuçlar oluşabilir. Fakat bu durum normal ve güvenli bir durum olarak görülmemelidir.

BankPuan tavsiyesi: Borç ödenmiş olsa bile Findeks raporunda "Kanuni Takipte" yazan dosyalar kapalı duruma getirilmeden yeni başvuru yapılmamalıdır. Aksi halde sistem bu kaydı aktif risk gibi algılayabilir ve başvuru olumsuz sonuçlanabilir.

- Ödenmiş dosya hâlâ kanuni takipte görünüyorsa ilgili bankaya gidin.

- Findeks raporundaki referans numarasını görevliye gösterin.

- KKB kapanış/güncelleme bildirimi yapılmasını talep edin.

- Güncellemeden sonra yeni Findeks raporu alarak kaydın "Kapalı" göründüğünü kontrol edin.

Özet: Kredi puanınız aktif görünse bile raporda kanuni takipte kalan dosya varsa bu durum bankalar için risk oluşturabilir. Başvuru öncesi bu kayıtların düzeltilmesi kredi ve kredi kartı alma ihtimalini artırabilecek en önemli adımlardan biridir.

Sonuç: Takibi Siz Yaparsanız Süreç Daha Sağlıklı İlerler

Kanuni takipten çıkmak kredi veya kredi kartı onayının otomatik geleceği anlamına gelmez. Önce UYAP, Risk Merkezi ve Findeks kayıtları kontrol edilmeli; açık görünen kayıtlar için bankadan KKB bildirimi talep edilmeli; ardından düşük riskli şekilde banka çalışması yeniden başlatılmalıdır.

Doğru kayıt güncellemesi, düzenli gelir, kontrollü kart kullanımı ve zamanında ödeme alışkanlığı bir araya geldiğinde kredi veya kredi kartı başvurularının olumlu sonuçlanma ihtimali artabilir.

💬 Bu Konuda Deneyiminizi Paylaşın

Yasal takipten çıktıktan sonra kredi kartı veya kredi alabildiniz mi? Hangi bankaya başvurdunuz, kaç ay sonra onay aldınız, Findeks puanınız kaçtı? Deneyiminizi paylaşarak diğer kullanıcılara yardımcı olun.